自身免疫性疾病概述

自身免疫指在内外因作用下,欧博allbet机体的免疫耐受机制遭受破坏,一方面使循环中自身免疫性B细胞大量增长,另一方面自身反应辅助性T细胞促进B细胞自身耐受的破坏,从而导致免疫系统对自身成分发生免疫应答,产生针对自身成分的抗体(自身抗体)和/或致敏淋巴细胞。

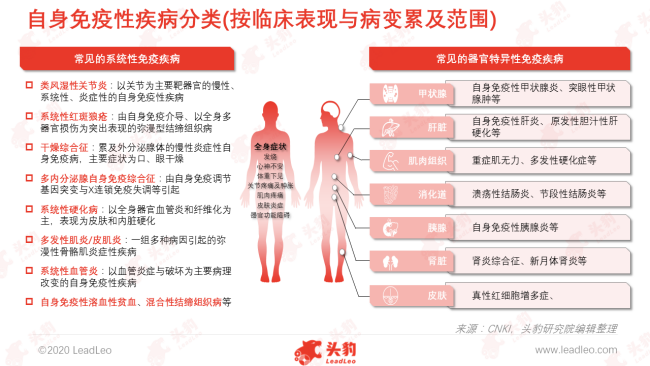

自身免疫性疾病(autoimmune diseases,AID)泛指机体免疫效应细胞(细胞毒性T淋巴细胞、自然杀伤细胞、巨噬细胞等)或免疫效应分子(补体、抗体、细胞因子等),针对自身组织或细胞产生病理性免疫应答反应,导致自身组织损伤的一大类疾病。AID分类方法较多,但尚未统一。其按照疾病累及的系统可以分为:系统性自身免疫病和器官特异性自身免疫病。系统性自身免疫病主要包括:系统性红斑狼疮、原发性干燥综合征、系统性血管炎等;器官特异性自身免疫病主要包括:神经系统免疫疾病、内分泌系统疾病、消化系统疾病、泌尿系统疾病等。

来源于头豹

来源于体外诊断蓝皮书自身免疫章节

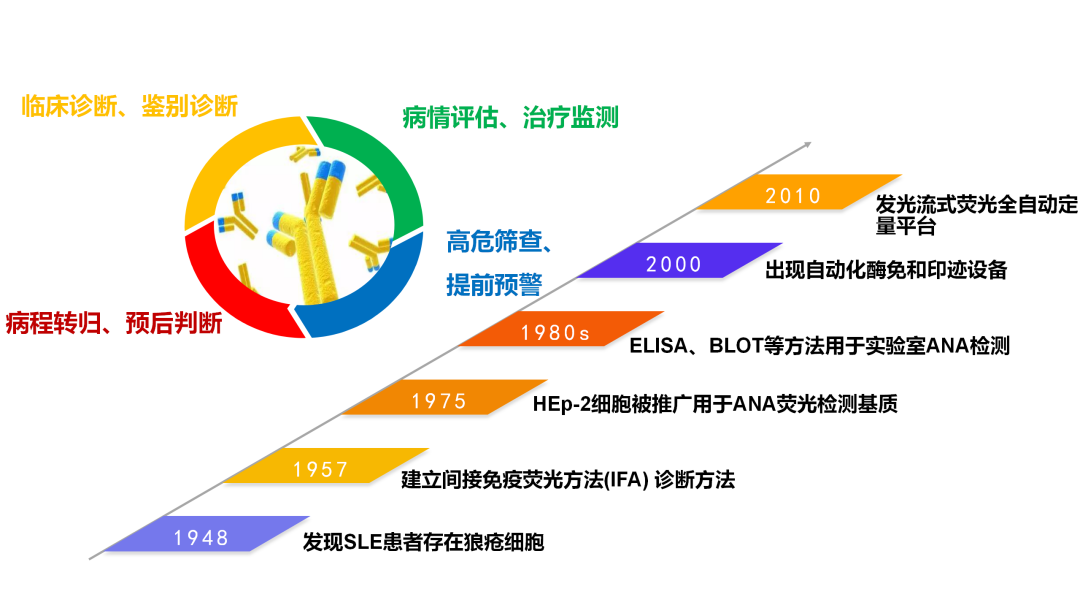

自身抗体检测技术发展

自身抗体检测技术发展历程和自身抗体临床意义

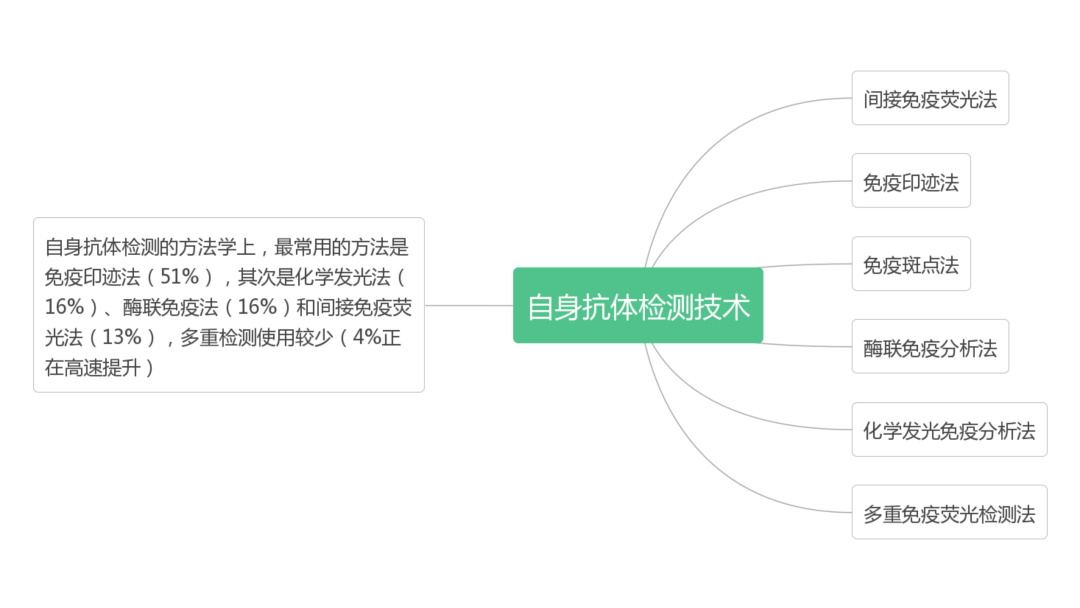

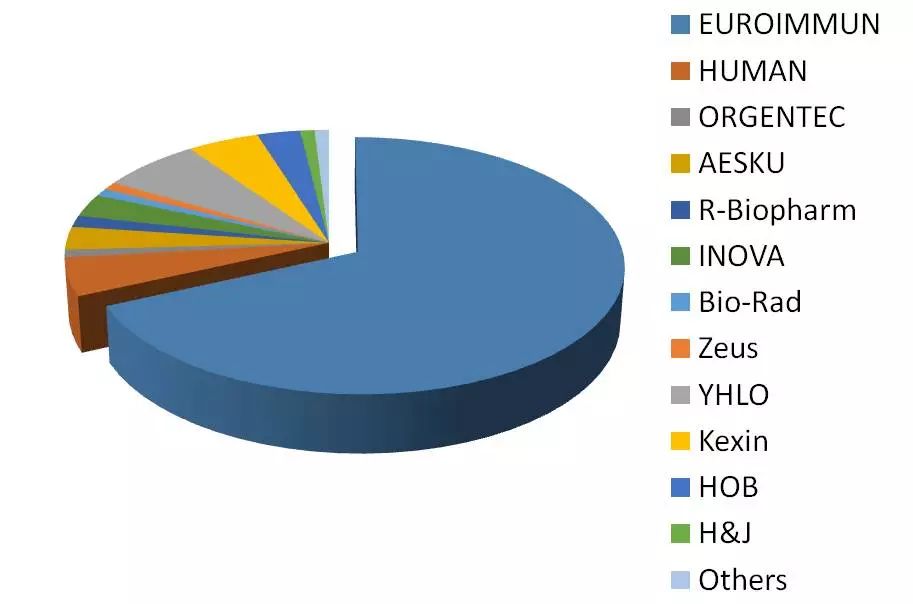

国内主要印迹占比大,部分原因是操作习惯、收费不高空间不大、大套餐分项检测慢。间接免疫荧光替代不了之外(检测抗体类别远多于单项检测,灵敏度高),其他方法学大战打了几十年,虽然方法学先进性一目了然但是到了流通环节,没有实现高端方法学占有更多市场。

自身抗体检测技术及占比,来自体外诊断蓝皮书自身免疫章节

个人观点,欧蒙、胡曼、沃芬、AESKU等国际巨头,帮助了中国自免检测从无到有,值得肯定。但是由于被欧蒙收购、发展受限、MCN对国内市场重视度,注册进度等原因,逐渐产品服务无法满足客户需求,倒逼国产企业弯道超车,外企也一定程度阻碍了我国自免检测方法学升级之路。

主要竞争厂家

每一个厂家都是一本书的故事。检测指标注册情况不一一列举,由于自身抗体数量多,并不断被发现,老大哥欧蒙也有很多没有注册证,检测厂家仍需努力。现阶段LDT如能应用于自身抗体检测会是行业一大助力,值得持续关注。

没写出来的厂家请恕小编才疏学浅,欢迎补充。

当然我们也要看到差距,国际巨头也在进步,需要找准差距和迎头赶上。比如关注他们开发的RF标志物14-3-3η。

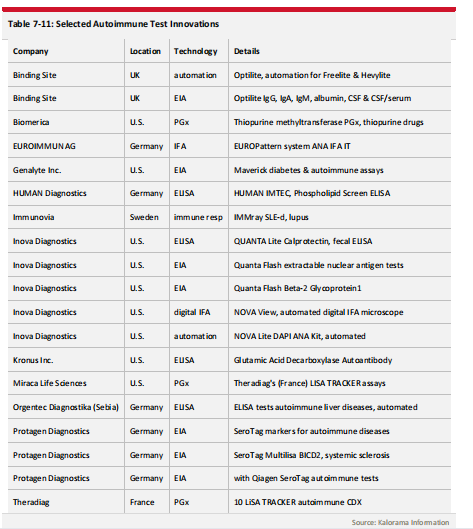

《The Worldwide Market for In Vitro Diagnostic Tests, 15th Edition》选择的国际自身免疫巨头创新产品介绍

国产替代步伐加速

一众厂家盯上了自免诊断市场,从国家风湿病数据中心的室间质评报名情况可以看出,国产替代稳步进行。替代已经来到了深水区,即进口的核心大客户。比如北京协和风湿免疫科带头应用国产仪器平台(亚辉龙、丽珠等),做出了表率,用临床深厚的经验积淀,给了国产厂家长足发展的机会。其他头部医院在不断尝试,欧博百家乐逐渐适应了国产+进口,有医院已经采用全国产的诊断平台,并保持了的诊断和治疗高水平。作为从业者感谢我们的客户。现在仍然不敢说与进口毫无差距,但是通过企业不断竞争和提升,加上客户们的支持,相信国产产品会实现超越。

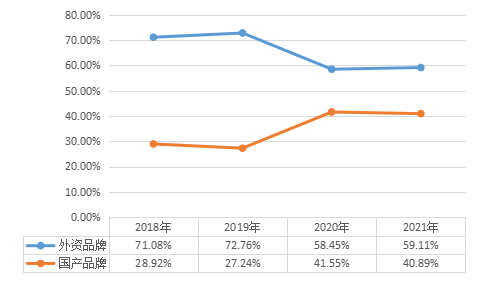

通过对近四年CRDC数据(以抗ENA抗体为例)分析,可以看出外资品牌的占比从2018年的71.08%下降到了2021年的59.11%,国产品牌的占比从2018年的28.92%上升到了2021年的40.89%。这在一定程度上表明了国产品牌在这些年来逐步发展,并且市场份额不断扩大的趋势。

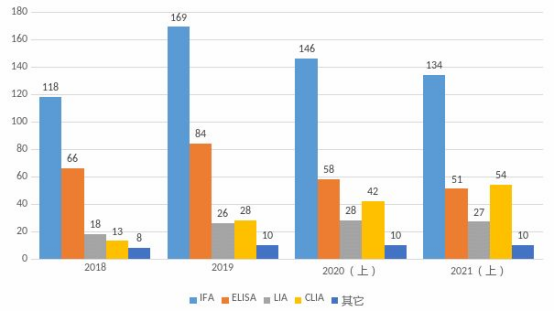

近几年的CRDC数据(以抗dsDNA抗体为例)显示,间接免疫荧光法(IFA)仍然是应用最广泛的方法学,另外,酶联免疫法从2018年的66家降到了2021年的51家,而化学发光法从2018年的13家上升到2021年的54家,已经显示出逐步被化学发光法替换的趋势。

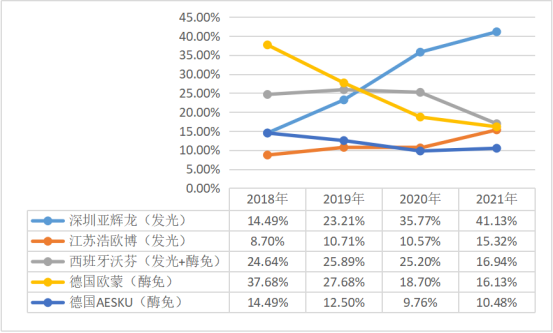

2018年到2021年CRDC数据(以抗ACA-IgM抗体为例)分析来看,国产化学发光平台的占比逐年上升,外资酶免平台的占比逐渐下降,发光厂家中深圳亚辉龙的市场份额占比最大。

为什么自身免疫性疾病越来越多?

人口老龄化。

自身免疫性疾病是免疫系统受到外界刺激导致异常引起的,刺激和异常的积累,随着年龄的增加,自身免疫性疾病发病率随之提高。

医疗水平提升。

自免疾病在过去通常认为是“疑难杂症”,只有棘手病例才会请风湿科、肾内科会诊。但随着我国医疗水平提升,各科室老师们了解到如何发现、鉴别自免患者。首诊检测的比例提高。

检测手段升级。

在过去没有成熟便捷的方法,或者检测手段覆盖度不到基层医院,想测测不了。导致广大的轻症患病没有及时发现和治疗。如果不进一步恶化可能终身都无法确诊自身免疫疾病。在此过程中国产企业做出了突出贡献,将原来“疑难杂症”的检测手段推向基层。检测中加那么1-2项目就会查出很多误诊漏诊的自免患者。

患者基数大。

自身抗体异常有着预测价值,这些人可能没有症状,但有罹患自身免疫性疾病的风险。据统计,体检人群自身抗体阳性的比例超过5%,这些“正常人”可能属于自免高危者。

自身免疫性疾病检测市场及预测

全球自身抗体检测市场预测

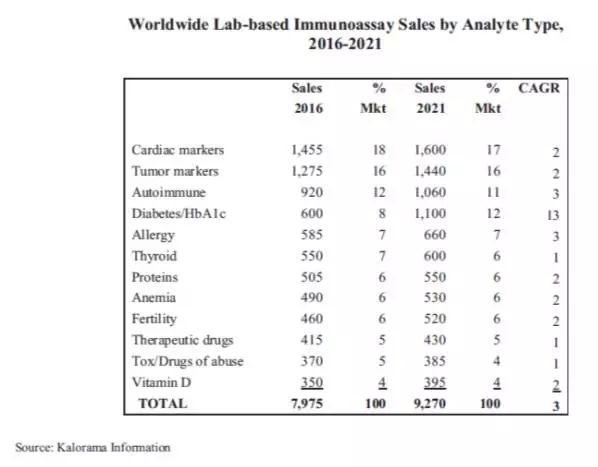

引用孟总“中国自身抗体检测市场分析:诊断技术与行业现状”市场规模数据,Kalorama Information公司出版的《The Worldwide Market for IVD Tests 10th》显示,2016年除传染病及血源筛查外的全球免疫诊断市场规模为78亿美金左右,其中自身抗体检测约占整个免疫检测市场的10%左右,市场规模约为9.2亿美金左右,预计到2021年,市场规模将会增长至约10.6亿美金左右,复合年增长率约为3%左右。

2016及2021E年全球免疫诊断细分市场规模

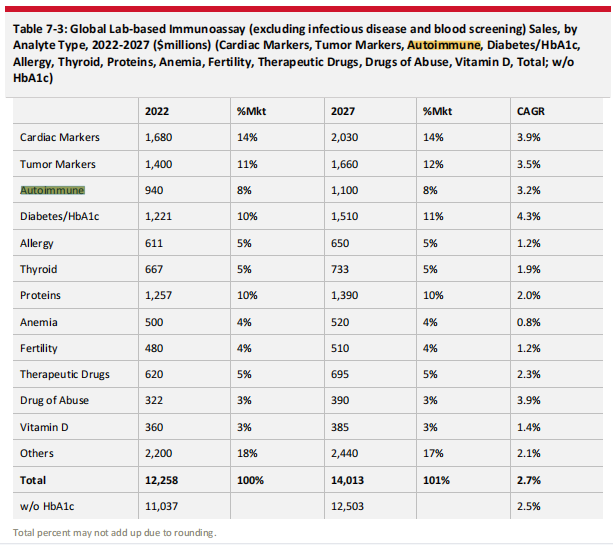

2022年Kalorama Information公司更新的《The Worldwide Market for In Vitro Diagnostic Tests, 15th Edition》中提到2022年自身免疫诊断市场来到940亿美元,占IVD市场的8%。预测2027年将达到1100亿规模,5年平均增长3.2%。

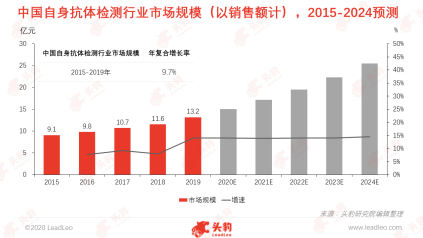

中国自身抗体检测市场预测

来源:MARKETS AND MARKETS、方正证券研究所

头豹

挺像的估计头豹数据来自于这里

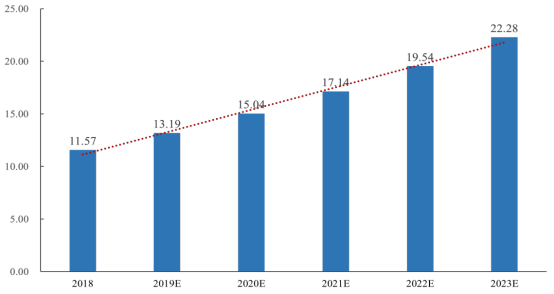

浩欧博招股书给出了预测

浩欧博招股书给出国内自免市场的规模为22.28亿元人民币。19年至23年年增长14%。

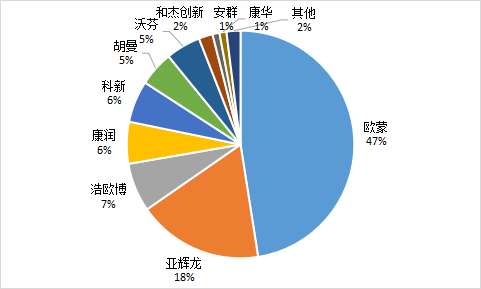

孟总推测中国自身抗体诊断市场的规模约为10—12亿元人民币,年增长不低于15%。下图为中国自身抗体诊断市场大致的市场份额,但由于预测的时间尚早,当时80%以上的市场由进口厂家占据。

随着国产替代不断深入,国产厂家市场占有率不断提升,另一版本的数据估计,欧蒙份额明显下降,当前仍占据近一半市场份额。亚辉龙作为自身免疫诊断国产领袖份额扩大至近20%,增速最快。国产合计占比近40%实现了市占率增长一倍。代表着国产品牌受到更多客户认可,数据来源于蓝皮书。

自免细分领域的政策文件不是很多,最有代表性的就是曾老建议下,卫健委大力发展风湿免疫科室的文件。

2019年,国家卫生健康委发布《综合医院风湿免疫科建设与管理指南(试行)》中指出,具备条件的三级综合医院原则上应设立独立的风湿免疫科,鼓励有条件的二级综合医院和其他类别医疗机构设立独立的风湿免疫科,同时医院应具有独立的检验科,支持风湿免疫疾病的常规检查。国家对自身免疫性疾病诊断的持续重视与大力建设,将有利于自身免疫性疾病诊断市场的快速发展。

市场规模为何不大?

容量计算

简单算一算全球约有7.6%~9.4%的人群患有各种类型的自身免疫性疾病(数据来源于网络出处不明)。美国约有10-20%人口是自免患者。我国无权威数据,估算按体检人群5%自身抗体估算需要检测潜力,其实异常了已经是风险人群,5%不含筛查,估算还是保守的。按照浩欧博估计的2023年,22亿元估计。每人需要测100元的自免项目(出厂)。

我们的自身免疫诊断市场潜力还有14亿人*5%*100-22亿元=48亿元

自身免疫疾病诊断市场总量70亿元/2023年。

为什么68%的潜力没有释放出来。

我们的基层医疗机构还不关注自免疾病。虽然已经出台了三级以上医院风湿免疫科建设的指导文件,但三级以下仍然有很多的自免空白市场。由于自免患者症状往往不危重,可能导致医疗工作者不重视,患者也有充分的时间去上级医院就诊。

自免疾病诊断难度大。自身免疫性疾病的诊断很大程度依赖自身抗体检测,各项目间结果有着内在关联,也可能受各种因素干扰。自身抗体与自免疾病之间有着交叉对应关系。看报告经常出现多种不符和情况,阻碍了更多项目的使用。

产品开发难度大。厂家在评估项目立项时通常考虑的几点,研发、注册、样本、套餐组合、收费、市场规模、投入产出等,自身抗体检测产品各维度难度都很大。可以说自身抗体检测产品对后来者不友好,及时迈瑞也没有下决心,先干15个ANA谱,难度未知的项目,与其他厂家争夺20亿市场。

症状“轻”。自免检测市场规模比肿瘤和术前都少很多,但从药品销售情况来看,自免治疗药物排在新冠、肿瘤之后第三位。相比检测市场高了一个数量级。个人认为,自免疾病一旦确诊终身治疗,但初期症状不明显往往忽略了最佳时机,导致药品市场大,诊断市场小的情况。

来源于网络,药王去年被新冠干到第二位

自身免疫性疾病诊断的未来

自动化、智能化

以流式荧光平台为先驱的多联检产品,非常适合应用于定性或定量要求不高,多项目组套开展的自身抗体检测,速度超过印迹。自动化程度更高。未来也会逐步替代elisa、印迹的方法。

标准化

目前自身抗体相关标准物质和结果互认工作如火如荼进行中,未来通过标准化能够减少各平台结果对不上,的应用阻碍。也有国产厂家积极开发标准物质,促进检测标准化和互认进程。

更多的项目

目前的100多种在收费文件中的自身抗体项目,对于自身免疫疾病诊断还是远远不够,未来更多的自身抗体会被发现,也需要对应开发产品。

筛查、体检

随着老龄化和自免疾病受重视程度提升,自身抗体检测的应用场景也会增加。未来自身抗体的筛查作用会被逐渐开发,带来新的增长点。

多组学联合

基因检测可以帮助临床评估患者的疾病易感性,可以对自身免疫病实现患者个性化治疗。

大数据

在欧洲,几乎每一个国家都拥有自身的风湿免疫病大数据平台,如英国的BSRBR、德国的RABBIT等。除此之外,包括美国、我国香港、我国台湾以及其他南美、东亚国家也都拥有自身的大数据平台。我国2016年以来,开展了很多队列研究积累了更多数据,发挥人口基数,促进自免研究,提升自免疾病认识。

队列包括SLE-CSTAR、RA-CREDIT、SS-SSICA、PsA-CREPAR、血管炎、硬皮病等。诊断数据也是其中重要一环,通过积累可以促进行业发展。

检测下沉

更多未开展的三级以下医院需要普及自身抗体检测的知识,疾病治疗的知识,也需要完善自免疾病的诊疗规范。

近些年很多指南共识的出台,我们也看到了自免诊疗规范的进步。

列举了近三年风湿免疫科相关指南共识规范

还要不来参与一下自身抗体检测竞争?

自免项目其实不那么好做,解决以下问题可以来战。

1.试剂仪器平台稳定,最好别OEM、别掉链子

2.多项目开发人力充足,技术能力强

3.有丰富稳定样本来源,或者有创新注册的钱和时间

4.找到或开发出稳定、高质量的抗原抗体原材料

5.供应链适应多品类或难齐套、初期预测难的状态

6.最好有其他保命产线输血

最终交给市场对产品进行检验,大浪淘沙。相信随着国产厂家充分竞争会为客户提供更好的国产自身免疫诊断产品。