老龄化在我国是个不容忽视的趋势。作为养老保险体系“第三支柱”的重要制度设计,欧博娱乐个人养老金制度已于2022年11月正式实施,落地至今已满一周年。

界面新闻了解到,当前,各家银行通过“真金白银”吸引客户开户、入金,却仍存在着“开空户、缴存低”的困境。

个人养老金制度普及程度如何?已经开户但却不入金、不购买产品的用户有何担忧?大家对个人养老金产品有何建议?对个人养老金制度有何期待?

带着上述疑问,界面新闻通过线上问卷调查的形式,发起了关于“个人养老金制度一周年”的调查,共回收有效问卷145份,参与调查的受访者年龄段为18岁-60岁,地区覆盖个人养老金试点地区和非试点地区。

通过此次调研,界面新闻得出以下结论:

1.31岁-40岁的用户是个人养老金账户开户、入金和购买产品的主力军。

2.除了个人养老金制度本身自带的两项特点——养老和享受税收优惠,银行的开户、入金营销也对个人养老金账户的普及和推广起到了一定作用。

3.“不了解”、“产品周期太长”成开户和入金的“拦路虎”。在未开设个人养老金账户的受访者中,对个人养老金账户不了解,是不开设账户的首要原因;个人养老金账户的资金需等到退休后才能提取,是用户开户后不愿意存入资金的主要原因。

4.对于个人养老金产品,“收益”是参与调查的用户中最关注的因素。在购买产品的用户中,超四成关心“收益水平”;在所有参与调查用户中,最期待产品能“收益更稳健”。

5.对于个人养老金制度的期待方面,“更高的税收优惠”是呼声最高的建议。

31岁-40岁用户是个人养老金主力军

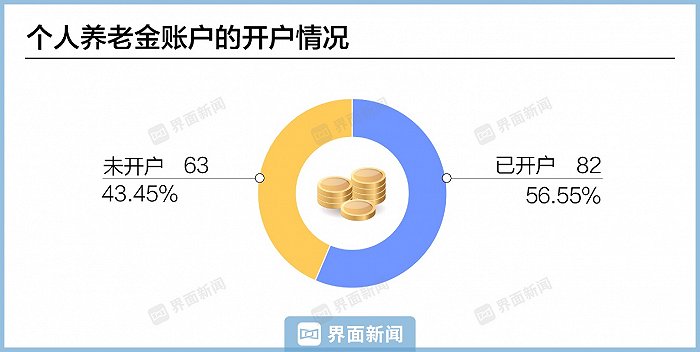

从调查结果来看,越来越多的用户已经开设了个人养老金账户。在所有的受访者中,有56.55%的用户已经开设个人养老金账户。而在已经开设个人养老金的82个受访者中,已经往账户中存入资金的用户占比为64.63%。

调查结果显示,过半的受访者开设了个人养老金账户,说明个人养老金制度落地一年以来的宣传效果显著。数据显示,80.32%的受访者从新闻媒体和社交媒体获知个人养老金制度。同时,获批开设账户的商业银行也通过立减金、抽奖等促销活动,让受访者们开设了个人养老金账户。

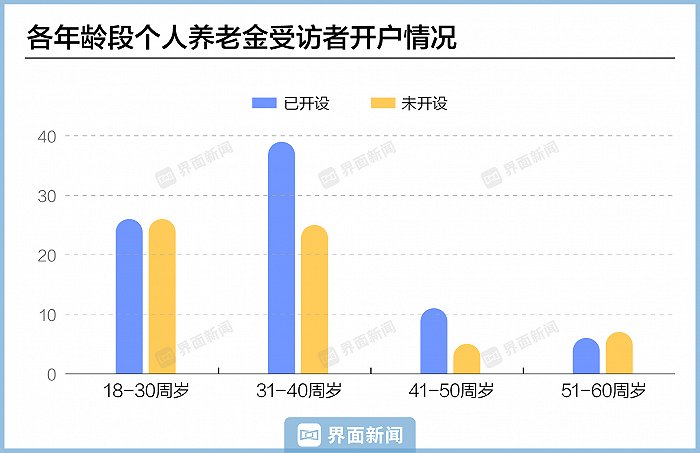

在所调查的145位受访者中,青壮年的开户热情最高,18岁-40岁的用户占比最高,欧博allbet占所有开户的受访者的比例近八成,其中,18岁-40岁的用户占比为31.7%,31岁-40岁的用户占比为47.5%。

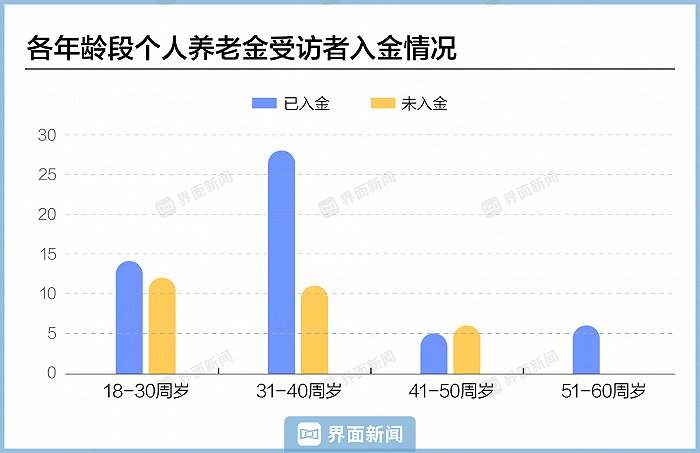

与此同时,青壮年的入金热情亦最高。53个入金用户中,18岁-40岁的用户入金比例同样近八成,其中,18岁-30岁的用户入金比例为26.4%,31岁-41岁则为52.8%。

对于开户后的入金和购买产品情况,31岁-40岁的用户开设个人养老金账户往其中存钱的比例为71.79%,入金后购买产品的比例为85.70%;而18-30岁的人群中开设账户后存钱的比例为53.85%,入金后购买产品的比例为57.14%。

可以看出,31岁-40岁的用户,是个人养老金的开户、入金和购买产品的主力军。

“中年人才是个人养老金的目标群体。”深圳某国有银行个人银行经理表示, 自己基本不会向年轻人推荐个人养老金,但会试着给着有更多社会积淀的人推荐,因为有一定社会经验的群体工资高、更适用个人养老金“节税”的功能,对养老也更有需求。

“不了解”、“产品周期太长”成开户入金拦路虎

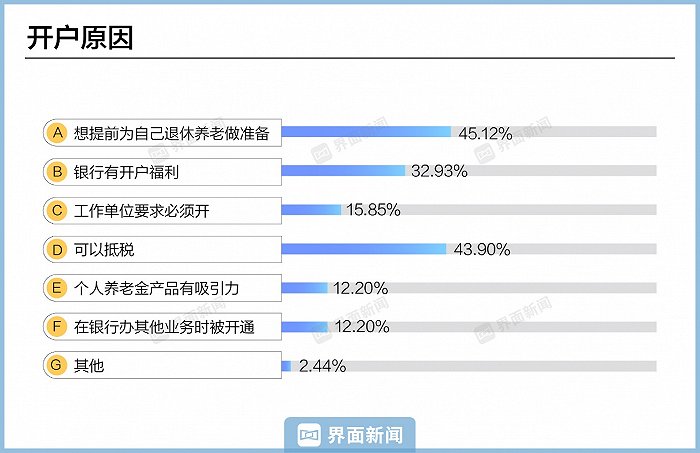

在已经开设个人养老金账户的受访者中,位列吸引用户开户因素前两位的分别是“提前为退休养老做准备”和“抵税”,选择这两项的用户均超过40%。位列第三的是银行的“开户福利”。

可以看出,除了个人养老金制度本身自带的两项特点——养老和享受税收优惠,银行的开户、入金营销也对个人养老金账户的普及和推广起到了一定作用。(详见稿件:你的个人养老金账户还没开吗?银行获客营销大战升级)

个人养老金如何实现节税?

举个例子,31岁-40岁受访者的月收入大都为1.7万元-3万元,一个35岁左右的个人养老金参与者,假如他的税前月收入为2万元,在不考虑其他附加专项扣除的情况下,如果每年都顶格缴存1.2万元,至60岁退休时,总共可以节税2040元×25年=5.1万元。如果他未来的收入不断增加,退休年龄不断延迟,那么总的节税金额会是一个可观的数字。

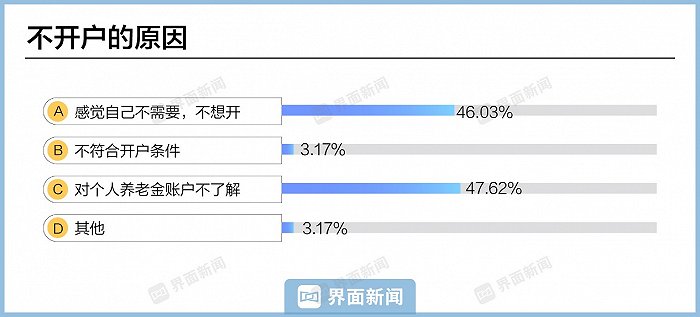

值得注意的是,在未开设个人养老金账户的受访者中,有47.62%的受访者表示对个人养老金账户不了解,是不开设账户的首要原因,这表明个人养老金制度仍需要进一步普及。

其次,有46.03%的人了解后觉得自己不需要,所以选择不再开户。

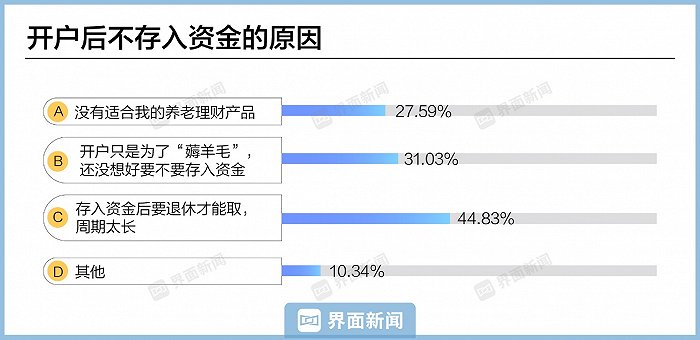

同时,“时间长”为拒绝入金主因。在已经开设个人养老金账户的受访者中,有44.83%的人表示“存入资金后要退休才能取,周期太长”。有31.03%的人表示“开户只是为了‘薅羊毛’,存不存入资金则还没想好”,有27.59%的人表示目前没有适合自己的养老理财产品。

对于不开户的受访者而言,单纯靠银行立减金并不能吸引他们开户。有41.38%的用户明确表示,即便银行开户送50元-200元微信立减金,也不会吸引其开户。

上述银行理财经理表示,个人养老金推广活动做了两三轮后,后续拉新明显困难。单纯靠“小礼物”已经很难改变用户认知。

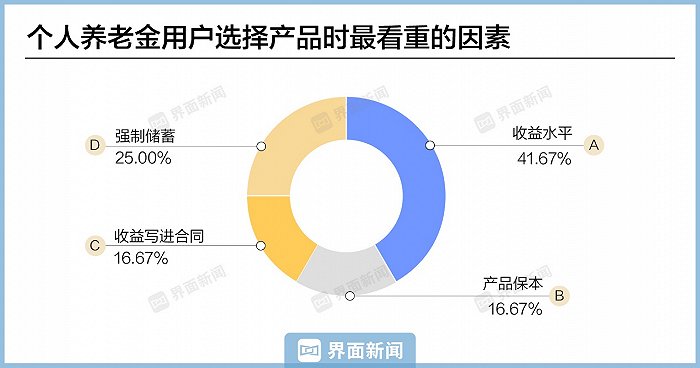

对于已购买个人养老金产品的用户,选择个人养老金产品时最看重哪个因素?调查结果显示,已购买个人养老金产品的用户非常看重个人养老金的“收益水平”,并且选择产品时更多考虑“保本保收益”。

在已购买个人养老金产品的36个用户中,“收益水平”是用户最关心的因素,占比超四成。在选择产品时,保本保收益的存款产品和保险产品,是用户购买首选的两个产品,其中,选择存款产品的用户占比为47.22%,选择保险产品的用户为36.11%。

在对个人养老金产品的期待中,“收益更稳健”位列所有建议的首位,占比超六成;“希望收益更高”位列建议第三,占比超四成。

“希望投资收益高过我自身的投资收益。”一位受访者对界面新闻表示,希望个人养老金可以跳出“追涨杀跌”的怪圈,用时间换收益,跑赢牛熊市。

用户期盼更高税收优惠

存入资金的53位用户中,共有17位用户没有购买产品,其中,“不确定哪款产品适合自身”是不购买产品的主要原因,占比近六成,这17位用户中,超七成对于购买产品仍在考虑中。

界面新闻此前在走访过程中发现,部分银行理财经理对于个人养老金产品并不熟悉,无法给出有效的购买建议。

展望未来,个人养老金制度仍存在一些可以优化的空间。

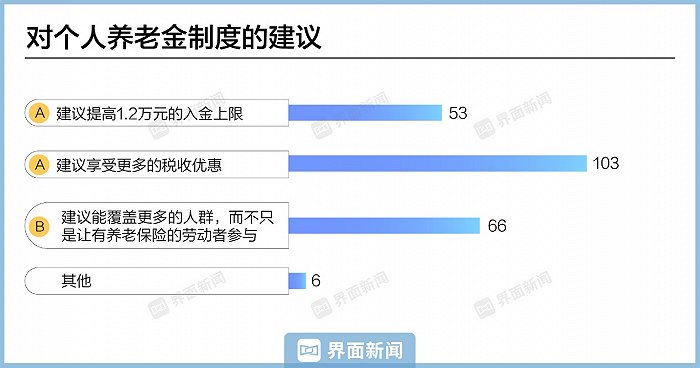

在参与调查的所有受访者中,更高的税收优惠是受访者呼声最高的建议,占比超七成。45.52%的受访者建议个人养老金制度向更广泛的群体开放,比如创业者、灵活就业者、个体户等,而非已参加基本养老保险的人群。

一位没有缴纳基本养老保险的创业者告诉界面新闻:“不购买基本养老保险是出于成本的考虑,加上目前缴纳基本养老保险后,退休未必能领到个人养老金。但个人养老金制度的资金是退休后属于自己的,但碍于条件不满足,目前并不能参与。”

最后,36.55%的受访者希望有更高的入金上限。目前个人养老金账户每年只能存入1.2万元,受访用户呼吁能提高此上限。

【注:以上数据和结论,仅针对此次界面新闻发起的个人养老金制度一周年的问卷调查结果,若以此数据推论其他群体的情况,可能产生偏差,结论仅供参考。】